.jpg)

| Савремени свет | |||

Стање руске економије након двадесет месеци рата у Украјини - војни кејнзијанизам и припреме за дуго ратовање |

|

|

|

| среда, 25. октобар 2023. | |

|

Несумњиво је да се руска економија, двадесет месеци од почетка рата у Украјини, налази под притиском. Оно што није јасно је колико су озбиљни проблеми с којима се суочавају предузећа, креатори економске политике и највећи део популације Руске Федерације.

Зграда Централне банке Русије Подаци које имамо указују да је стање далеко боље него што су била очекивања оних који су се надали да ће свеобухватни ембарго натерати Кремљ на одустајање од својих политичких циљева. Тако ће производња нафте ове године бити незнатно нижа него претходне (за 1,5%), и то услед договора у оквиру ОПЕК+ који подразумева смањивање производње ради одржавања виших цена (што посредно указује да повлачење страних добављача није битније утицало на техничку опремљеност нафтно-гасног комплекса земље, јер је током неколико година преполовљена увозна зависност – на 30%). Према Међународној агенцији за енергију, укупни извоз нафте и деривата из РФ порастао је на 7,6 милиона барела дневно у септембру 2023, док су за 10% повећани и приходи (на 18,8 милијарди долара, што је рекордни ниво од јула 2022). Захваљујући све већем броју пловила, трошкови танкера који превози сирову нафту од руских балтичких лука до Индије пали су у октобру 2023. на 7 долара по барелу, што је двоструко мањи износ него почетком 2023. Суочен са практичним неуспехом у покушају да наметне ниже цене за руску нафту, Вашингтон је 12. 10. 2023. увео прве санкције власницима танкера који превозе нафту типа Урал за цену од преко 60 долара по барелу.

Лого Росњефта на бензинској пумпи поред џамије у Москви Када су у питању приходи од гаса, који су у просеку три пута мањи од оних које доноси извоз сирове нафте и деривата, очекивања нису тако оптимистична. Пројекције Министарства финансија РФ указују да ће у 2023. цена природног гаса извезеног у Кину бити три петине цене гаса који се пласира у Европу и Турску, са очекивањем да слична разлика у цени остане и наредних година. Под условом да тренутни и планирани пројекти благовремено достигну пуни капацитет, у Кину би било пласирано око две трећине количине гаса који је пре рата стизао у Европу. Будући да су испоруке у Европу тек четвртина предратних, те да је око половине гаса усмерено на домаће тржиште, то значи да ће и после изградње гасовода Снага Сибира 2 који иде ка Кини (уговор би могао бити потписан крајем године) тешко бити достигнут ниво производње из 2021. од 500 милијарди кубних метара (у првој половини 2023. Гаспром је остварио за четвтину мању производњу него у првом полугодишту лане). С друге стране, више цене, посебно ЛНГ-а, чији се извоз снажно повећава, учиниће да пад у приходима буде ублажен.

Седиште Гаспрома у Санкт Петербургу Индикативни су подаци о привредном расту који је у јулу достигао 4,9%, са индустријама директно везаним за одбрану које су бележиле снажан раст (производња транспортних средстава увећала се 66,7%, рачунара и електронике 42,6%, навигационих уређаја 72,4%, електричне опреме 29,5%). Како одбрамбени сектор ради пуним капацитетом, а већина индустрија цивилног сектора се вратила на ниво предратне производње, стопа незапослености износи рекордно ниских 3%. И поред масовног одласка ИТ експерата у земље попут Србије, Грузије, Турске или Казахстана, процене су да ће обим руског ИТ тржишта порасти преко два пута до 2030, на чак 70 милијарди долара, док ће се учешће домаћих програмерских корпорација повећати са тренутних 50% на 90%.

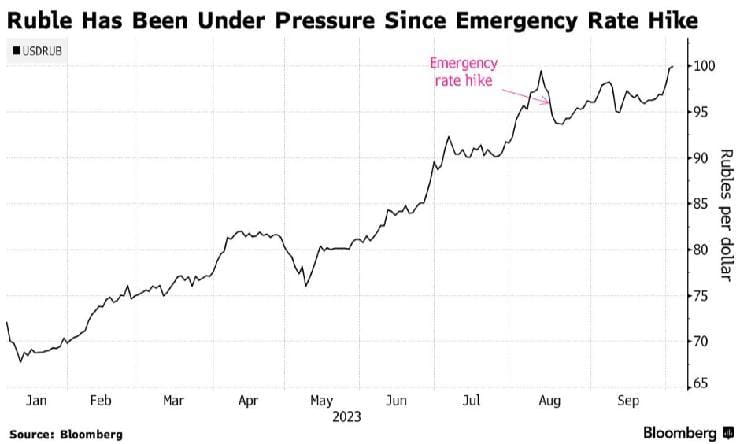

Пад рубље према долару током 2023. Руска валута се након веома лоше 2023, и пробијања психолошког прага од 100 рубаља за долар, коначно опоравила 12.10.2023. (за 3%), али тек након поновног увођења парцијалне контроле капитала. Наиме, након што се показало да је и снажно повећање основне камате Централне банке (ЦБ) Русије неефикасно, мером владе водеће извозне корпорације ће бити у обавези да продају своје девизне приходе на домаћем тржишту (уредба је слична оној с почетка рата, која је потом била укинута са јачањем рубље). Охрабрујуће је кретање главног индекса московске берзе (МОЕX). Наиме, он је већ од октобра 2021, када се рат чинио све извеснијим, почео да пада, да би се с почетком рата практично стропоштао, а потом наставио клизање све до октобра 2022. (зауставивши се на 45% своје максималне вредности од 12 месеци раније). Од тада почиње снажан раст, и 13. 10. 2023. МОЕX је за чак 64% виши.

Кретање главног индекса московске берзе MOEX-а Повезано с претходним подацима, расте уверење московске елите да Русија успева да преброди негативне последица западног ембарга. Као парадигма успеха наводи се промовисање потпуно домаћег Сухој Суперџета (ССЈ-100) који, барем према официјелним наводима, не користи делове и системе произведене на западу. И Кремљу ненаклоњена ЕБРД констатује да Москва, упркос недостатку неопходних увозних компоненти, као и радне снаге, пркоси очекивањима и санкцијама, да је државна каса ојачана растом цена нафте и способношћу да се „црно злато“ преусмери на нова тржишта (углавном Кину и Индију), као и да је јавна и потрошња домаћинстава остала снажна подстичући целу економију. Убрзање цена Ипак, постоји много разлога за забринутост. Поменути државни стимуланси прегрејали су тражњу, што је довело до тога да инфлација у септембру нарасте на 6%. Рубља пада од краја 2022. и само поменуте контроле капитала успевају, барем на кратко, да зауставе тај тренд. Суфицит у платном билансу је драстично редукован, док су очекиване средњорочне стопе економског раста, и у оптимистичним сценаријима, релативно скромне, с чим је повезана очекивана стагнација животног стандарда и реалних плата, које су јула 2023. износиле у просеку тек 581 евро.

Главни економски индикатори Русије Пажња западних медија је, очекивано, усмерена на лоше вести. Иако су током 2022. потрошачке цене порасле 14%, то је ипак било далеко боље од онога што се очекивало. У првој половини 2023. инфлација успорава, али потом почиње убрзавање, да би међугодишња инфлација у септембру дошла на забрињавајућих 6%, док ЦБ процењује да ће у децембру она износити 7%, што је далеко више од 4%, колико је циљ ЦБ. Ствар чини суморнијом и очекивани раст цена за домаћинства у наредних 12 месеци од чак 11,7% (док су и петогодишња инфлациона очекивања такође у порасту и износе 11,4%). Увозни производи, чије цене зависе од курса – аутомобили, одећа и обућа, кућни апарати и електроника – су главни генератори раста инфлације. Пад рубље Стропоштавање рубље је проблем с којим се суочавају обични грађани и бројне компаније, пре свега кроз његов утицај на раст цена због скупљих инпута. Такође, то је и симболичан ударац за обичне Русе (а тиме и власт), који изједначавају јаку валуту са снажном државом.

Централна банка Русије Међутим, слабљење валуте у ситуацији када земља покушава да спроведе политику делимичне извозне супституције чини се пожељним трендом. Наиме, на тај начин се поскупљује цена увозних добара у рубљама, док извоз постаје конкурентнији и исплативији за домаће фирме које гро својих инпута и трошкове рада плаћају у националној монети. Рубља је након драстичног пада с почетком рата, недуго затим, услед спровођења контроле капитала и удвостручавања основне камате ЦБ (чиме је спречен „јуриш на банке“ и финансијски крах), двоструко ојачала (на 60 за долар). Већ од друге половине 2022. депресијацију националне монете почели су да иницирају званичници, и то са циљем повећања буџетских прихода изражених у домаћој валути. Рубља је почела да слаби крајем 2022, а та тенденција је појачана од марта 2023. Због забрињавајућег убрзавања поменутог тренда, ЦБ је енергично интервенисала средином августа, прво објавом престанка куповина на девизном тржишту до краја 2023. и подизањем своју основне камате за чак 3,5% (потом још за 1% у септембру, на високих 13%). Како је превелика депресијација политички осетљиво питање, посебно пред председничке изборе, није изненађење да је главни економски саветник председника РФ, Максим Орешкин, преко медија „опоменуо“ прилично независну Елвиру Набиуљину, гувернерку Централне банке која има ореол либерала. Чини се да је ЦБ разумела поруку, те је енергичним акцијама ублажила притиске на домаћу монету, али су тек енергичне мере контроле капитала ојачале националну валуту, која је и поред тога остала на депресираном нивоу, те се за рубљу 13. 10. 2023. плаћало 97-98 долара и око 103 евра.

Мењачница у Москви, 4. октобар 2023. Колико год се чинили значајни неекономски фактори, попут улоге шпекуланата, пад рубље је последица успоравања извоза и брзог раста увоза. Повезано и са лимитом (од 60 долара) на цену сирове нафте типа Урал (и деривате), уведеног од стране ЕУ и Г7 у децембру 2022. (и фебруару 2023), руски извозни приходи пали су за 15% у доларима током првих седам месеци 2023. Иако Москва проналази бројне начине да заобиђе ембарго, његов негативан утицај на приходе од нафте је снажан и то се, директно и индиректно, показује у трговинском билансу и на девизним тржиштима, те на фискалним приходима (приходи од пореза на нафту и гас су скоро преполовљени). На пример, у првом кварталу 2023. пад вредности од извоза сирове нафте и нафтних деривата био је 29% у односу на последњи квартал 2022. Наиме, руске нафтне компаније су биле присиљене да повећају попусте за продају нафте преко терминала у Балтичком и Црном мору који су раније служили европским купцима (такође дајући попусте и за шпедитере и осигураваче из ЕУ). С друге стране, у лукама на Тихом океану (које никада нису снабдевале Европу), цене су остале знатно изнад прага од 60 долара по барелу. Истина, увећани попусти убрзо су постали ствар прошлости како је Кремљ проналазио новце купце у Азији. С тим у вези, све су гласнији западни аналитичари који позивају на укидање ограничење цена руске нафте и нафтних деривата „Oil Price Cap“, које не даје ефекте, а уз то повећавају ризик од еколошке катастрофе, будући да је повећана употреба старих танкера укључена у инхерентно ризичне операције (трансфер са брода на брод).

Пад попуста на цену руске нафте Током 2023. робни увоз је нагло порастао, вративши се на предратни ниво, што указује и на доста успешно заобилажење западног ембарга. Последично, суфицит текућих трансакција, мера која поједностављено речено указује колико девиза држава више приходује него што троши, је драматично пала, за чак 86% – на 25 милијарди долара. Повезано са падом рубље је и појачано кредитирање руских компанија од стране кинеских банака, што такође подразумева и повећано коришћење јуана (изложеност Кине према руском банкарском сектору се учетворостручила у 14 месеци, до краја марта 2023). Тзв. „токсичне валуте“ сада чине тек 28% извозних прихода Русије, њима се плаћа 31% увоза земље, док је пре избијања рата у њима било фактурисано 87% руског извоза и 67% увоза РФ. Истовремено, удео јуана у фактурисању руске спољне трговине нарастао је на 25%. Поменути потези кинеских банака део су напора Москве, али и Пекинга, да уместо долара или евра промовише јуан као резервну валуту. Према ЕБРД-у, повећана употреба јуана од стране Москве и последични подстицај другим земљама у развоју да диверсификују валуте за фактурисање размене, дугорочно би могао да наруши глобалну доминацију долара. Девизне резерве Пад руског трговинског суфицита, односно раст потражње за увозном робом и девизама, чак и по вишим ценама, посредно указује и на прегрејаност привреде РФ. Наиме, ЦБ је након снажног повећања својих камата с почетком рата те камате смањила на 7,5% што је, заједно са обилним стимулансима државе, снажно подстакло кредитирање. Управо је снажан раст агрегатне тражње главни фактор који је условио пад рубље према јуану, долару и евру, будући да је капацитет агрегатне понуде ограничен, поред осталог и услед ефекта санкција.

Владимир Путин у посети Културно-образовном центру Зотов у Москви, мај 2023. Наиме, многи сектори руске привреде суочавају се са одсеченошћу од глобалних ланаца снадбевања, тј. са мањком компоненти, као и са недостатком радне снаге као последице рата (истраживање које је у јулу 2023. спровео московски Гајдар Институт показало је да се 42% анкетираних предузећа жалило на недостатак радника, на шта указује и декрет председника РФ којим је укинуо ограничења за запошљавање тинејџера од 14 година; додатни проблем је то што је знатан део високотехнолошке радне снаге напустио земљу). Дугорочно, једини изводљив начин подршке рубљи је повећање извоза енергената, а растућа цена нафте и преполовљавање попуста (дисконта) на „Урал“ (на 15 долара, са трендом даљег пада) су добри знаци за Кремљ. Русија свој увоз не плаћа само из текућих прихода од извоза, већ и из девизних резерви. Наиме, снажан пораст извоза 2022. омогућио је Москви да акумулира додатне резерве страних валута. Додатно, током 2022, поред огромног суфицита на текућем рачуну од 233 милијарде долара, у Русију се вратио капитал руских олигарха који су били под ризиком експропријације у иностранству, процењен на чак 50 милијарди долара (што је било више него довољно да се надокнади повлачење 130 милијарди долара нерезидентног капитала из РФ).

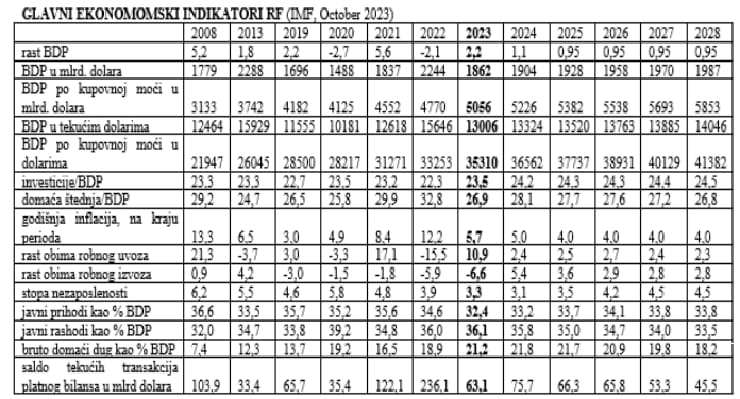

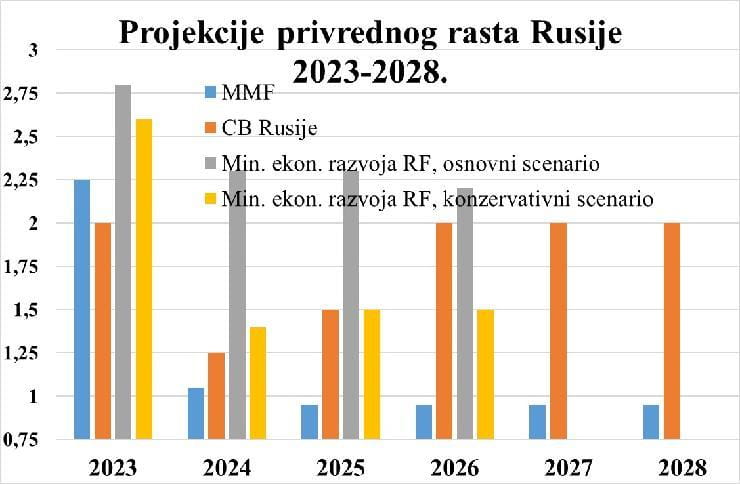

Мењачница у Санкт Петербургу Званични подаци о платном билансу показују да су руске банке и компаније током 2022. акумулирале страну имовину у износу од 147 милијарди долара (од чега се половина држи у облику финансијских средстава попут кредита и депозита), те да су током ове године наставиле да раде исто, иако споријим темпом. Нове девизне резерве РФ, које су углавном стациониране у Хонг Конгу и Уједињеним Арапским Емиратима, су огромна куповна моћ. Тако је увоз критичних компоненти, важних за вођење рата, само привремено пао током првих месеци сукоба у Украјини. Већ у четвртом тромесечју 2022. процењује се да је та врста увоза, рачуната на годишњем нивоу, износила око 34 милијарде долара, а такав тренд се наставља и у овој години. Средњорочне пројекције У свом октобарској извештају ММФ процењује да ће руска привреда порасти 2,2% ове године, што је за 0,7% боље од претходне процене те институције. Како наводи ММФ, бољи резултат последица је снажних фискалних стимуланса, односно државно подржаних инвестиција, те релативно високе потрошње.

Пројекције привредног раста Русије Док је та пројекција практично сагласна са руским, средњорочна економска слика је доста различита. Док у Вашингтону базиран ММФ процењује да ће након 2023, а закључно са 2028, РФ остварити скроман економски раст од тек 1% просечно, Централна банка (ЦБ) Русије и Министарство економског развоја РФ су оптимистичнији. Чини се песимистичне процене ММФ-а би значиле да се понавља резултат остварен након „пред-кризне’’ 2013, а закључно са „пред-пандемијском“ 2019. Узимајући у обзир пројекције ММФ-а до 2028, раст у деценији и по након 2013. износиће тек 0,9%. Домаће прогнозе су, очекивано, „ружичастије“. У основном сценарију ЦБ Русије, антируске санкције остају, али ће и поред тога трансформација привреде напредовати, те ће се БДП, после фазе опоравка у 2023, повећати за 1,25% у следећој, да би се вратио на уравнотежени раст од 2% почевши од 2026. Нешто су мање оптимистичне процене Министарства економског развоја РФ, али и у њиховом конзервативном сценарију раст БДП-а би се стабилизовао на 1,5% 2025-26. Оно што није спорно је да је економски раст РФ после 2008. несумњиво спор, узимајући у виду просечну глобалну стопу раста у истом раздобљу или пројектовано повећање светског БДП-а у наредном петогодишту (по око 3%), као и претходна постигнућа Русије. Наиме, почевши од 2000. а закључно са 2021, та земља је имала просечни раст од 3%, док је у „најбољих девет година“, које су се окончале „Великом рецесијом“ 2008, остварила просечно повећање БДП-а од чак 7%.

Остварени и пројектоовани БДП Русије по становнику 2008-2028. Оно што се може уочити на основу пројекција ММФ-а за руску економију када је у питању наредно петогодиште је, поред скромних стопа раста, снажан пад суфицита у платном билансу (и апсолутно, и као удео у БДП-у), прелазак из фискалног суфицита у релативно уравнотежен буџет опште државе, скроман раст обима робног извоза уз приближно повећање робног увоза. Незапосленост ће остати на ниском нивоу, што је последица и мобилизације, док ће инфлација доћи у границе циља ЦБ у 2025. Релативно висок ниво (фиксних) инвестиција (по око 24% БДП-а просечно) посредно указује да ће државни стимуланси бити важни генератори економске активности. Пројектован је, истина спор, раст дохотка по куповној моћи, који ће већ 2027. прећи 40 хиљада долара по глави становника. Ратни кејнзијанизам Чини се да се руска економија и руско друштво прилагођавају за дуготрајан рат, што макроекономски речено значи трајно стање повишене потражње (предвођене ратном индустријом). Наиме, Кремљ има резерве готовине и разне опције економске политике (као што су повећање пореза), што значи да се тренутни ниво војних издатака може одржати. Руски парламент је усвојио многе законе који институционализују рат. Позитиван трговински биланс и значајни неискоришћени фискални ресурси такву политику чине одрживом, иако она дугорочно није добра за стабилан и висок економски раст.

Продавница у Москви Експанзивност фискалне политике се повећава, што се види из нацрта буџета за 2024. где се предвиђа снажан раст прихода (достићи ће око 350 милијарди долара), од чега ће скоро трећина доћи из нафтно-гасног сектора. Расходи ће бити повећани за 26%, што указује да се планира мањи буџетски дефицит (0,8% БДП-а) него у 2023. (око 2% БДП-а). По први пут од 1991. земља ће потрошити 6,2% БДП-а на војску, далеко више од 2,7% у 2021. години. Јасно је да Москва има довољно новца да финансира ескалацију рата, нпр. кроз повећану или пуну мобилизацију. Ипак, да не буде забуне, Русија је веома далеко од тоталне ратне економије. Удео потрошње на одбрану у БДП-у је упоредив са висином Регановог војног буџета током „Рата звезда“ 1980-их, мањи од исте врсте потрошње САД-а током рата у Вијетнаму, и много нижи од раних хладноратовских војних издатака Совјетског Савеза. Ипак, ови повећани расходи су довољно за подстицај многим секторима руске индустрије и укупну агрегатну тражњу. Рат не само да је највећи приоритет Кремља, сада је и главни покретач економског раста земље. Повећана екпанзивност монетарне политике праћена такође издашним фискалним расходима навела је многе да ту нову политику назову „војни кејнзијанизам“, или чак „дар санкција“ (они са прогресивистичким уверењима верују да је шок санкција ослободио Русију режима економске политике који је успоравао њен раст). У ратној економији то није изненађујуће, и то је очигледан начин да Москва ублажи удар санкција и обезбеди домаћу стабилност.

Изложба војне опреме Интерполитекс-2023 у Москви, 18. октобра 2023. Када се примене на велику, ресурсима богату и технички оспособљену економију, санкције имају практично исто дејство као и спровођење политике контроле капитала, трговинског протекционизма и активне индустријске политике. Изгледа да је руска власт тек са ратом могла да спроведе такав „микс“ политика, и то је оно што су лево настројени политичари и интелектуалци дуго заговарали. Иако је руска економија прешла из ере сталних фискалних суфицита на дефиците у 2022. и 2023. години, ради се о умереним износима (посебно за западне стандарде), свакако не онаквим који би покренули хиперинфлацију и колапс валуте. Тренутни фискални дефицити су за садашњу политичко економску ситуацију у РФ далеко боља опција од преурањене буџетске консолидације, а посредни ефекти су видљиви у расту индустријских сектора фаворизованих ратним потребама, док и грађевинарство има користи од тражње коју стварају снижене хипотеке (око половине кредита долази уз државну подршку). У сценаријима Института за социјалну политику за будући развој руског друштва под утицајем рата, процењују се вероватноће раста незапослености и губитка реалног прихода у зависности од тога колико су санкције пооштрене. Ниједан од њихових сценарија не предвиђа колапс РФ, иако би, у најгорем случају, стопе сиромаштва порасле.

Изложба руских произвођача накита „Јунвекс Москва 2023“, 29. септембра 2023. Креаторима политике у Кремљу, који желе да минимизирају кораке којима се ризикују смањење животног стандарда и негодовање јавности, још увек су на располагању мере за одржавање милитаризоване економије. Могуће је, на пример, повући веће количине средстава из руског Фонда националног благостања или увећати емисију домаћих обвезница. Одлив девиза и пад рубље могу се ублажити наметањем јаче контроле капитала, док би влада могла и повећати порезе или смањити невојну државну потрошњу. Поменуте опције, као и понашање руског руководства, посредно указују да Москва сада тежи да рат претвори у ону врсту конфликта која најмање иде у прилог Украјини – рат исцрпљивања. Најкраћи рок с којим рачуна Кремљ је вероватно јануар 2025, када се верује да би могла да се промени политичка клима на Западу, пре свега у САД, те да би нови председник и Конгрес могли бити мање ентузијастични у погледу помоћи Украјини. (РТС) |

Креаторима политике у Кремљу, који желе да минимизирају кораке којима се ризикују смањење животног стандарда и негодовање јавности, још увек су на располагању мере за одржавање милитаризоване економије. Све опције, као и понашање руског руководства, посредно указују да Москва сада тежи да рат претвори у ону врсту конфликта која најмање иде у прилог Украјини – рат исцрпљивања.

Креаторима политике у Кремљу, који желе да минимизирају кораке којима се ризикују смањење животног стандарда и негодовање јавности, још увек су на располагању мере за одржавање милитаризоване економије. Све опције, као и понашање руског руководства, посредно указују да Москва сада тежи да рат претвори у ону врсту конфликта која најмање иде у прилог Украјини – рат исцрпљивања.

.jpg)

Од истог аутора

- Трампова логика „Велике Америке“ - колико кошта Гренланд, а колико Панамски канал?

- Глобална економија у 2025. - Светски трговински рат и последице по САД, Кину и ЕУ

- Eкономска обећања Доналда Трампа - шта чека Сједињене Државе, а шта остатак света

- БРИКС између мита и реалности

- Место Београда на новом „Путу свиле“ - кинеске компаније и инвестиције главни генератор садашњег српског индустријског раста

- Да ли ће Индија постати „нова Кина“ - Дуг je пут до економске суперсиле

- Колико ће расти америчка, европска, руска, кинеска и индијска, а колико српска економија до 2030?

- Геоекономија или „вођење рата другим средствима“

- Кина као највећа глобална индустријска сила данашњице

- Економски раст, или еколошка одрживост

- Стање руске привреде две године од почетка рата - руска економија пркоси предвиђањима западних аналитичара. Време не ради за Украјину

- Глобална економија и страхови у години "најважнијих избора у историји"

- Штете и користи од економске изолације Кине - Трговински и прави ратови

- САД ће још дуго задржати позицију у центру дигиталне економије и финансија, као што ће и долар још дуго остати доминантна светска валута

- Економски национализам у доба деглобализације

Остали чланци у рубрици

- Може ли Фридрих Мерц да спасe Немачку - садржај и капацитети европског антитрампизма

- Понижење за понижењем Европске уније - шамари од којих бриде образи

- Велика кинеска инвестиција у Вијетнаму – брза пруга за нове економске везе

- Говор на Минхенској безбедносној конференцији - Већи сте непријатељи сами себи него што су вам то Русија или Кина

- Доналд Трамп и крај глобалног неолиберализма

- Трампова логика „Велике Америке“ - колико кошта Гренланд, а колико Панамски канал?

- Како су глобалисти напустили универзалне економске принципе, али су заборавили да то саопште

- И Јапанци жртве америчког протекционизма – Бајден стопирао продају челичане бившег власника железаре у Смедереву

- Глобална економија у 2025. - Светски трговински рат и последице по САД, Кину и ЕУ

- Рат Русије и САД за утицај у јужној Азији

Анкета

Република Српска: Стање и перспективе