.jpg)

| Савремени свет | |||

Глобална економија и страхови у години "најважнијих избора у историји" |

|

|

|

| субота, 03. фебруар 2024. | |

|

Економски раст светске привреде увећавао се сваке године почевши од далеке 1950. – изузев 2009. и 2020. године. Иако смо неретко под утицајем краткорочних шокова и с њима повезаним песимистичним погледом на стварност, свет свакако не улази у еру економске стагнације. Ипак, раст геополитичких и економских тензија, посебно између два најважнија глобална актера, САД и Кине, те анкете које показују да је Доналд Трамп фаворит на предстојећим америчким изборима, указују да је пред нама још једна бурна година – и то не само за глобалну економију.

Берза у Карачију, Пакистан

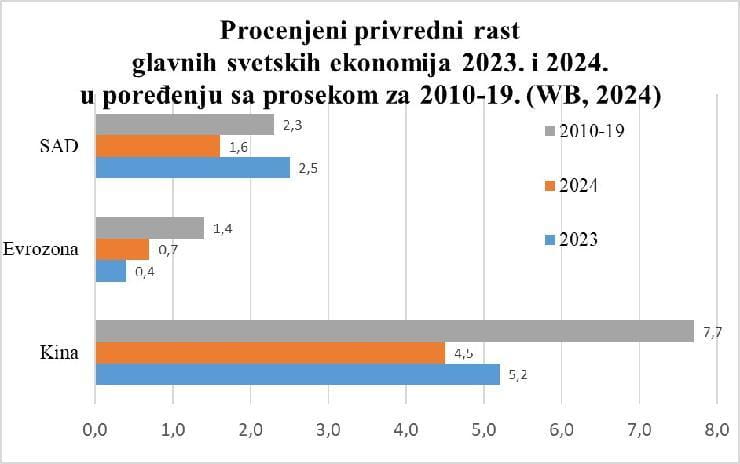

Упркос наглом порасту каматних стопа, САД не само да су успешно избегле рецесију, већ су током претходне године оствариле раст од 2,5% – значајно изнад очекивања. Истовремено, усред изузетног споја економских и политичких догађања, земље у развоју (ЗУР) су успеле да избегну дужничку кризу, са повећањем привредне активности за солидних 4%. Резултати глобалне економије у 2023, бољи него очекивани, навели су бројне аналитичаре да буду оптимистични у погледу 2024. Према проценама ММФ-а објављеним 30.1.2024, глобална економија иде ка „меком приземљењу’’, што значи задржавање раста уз смањење инфлације (добрим делом услед пада цена енергената и сировина). Тренутна пројекција раста светске економије у овој години је 3,1% – за 0,2% виша него у октобру 2023. Индикативно је дуплирање прогнозираног повећања БДП-а за Русију на 2,6%, снижена процена америчког раста (на 2,1%), то што ће се БДП еврозоне увећати скромних 0,9%, те да би Кина требало да одржи солидан раст од 4,6%. И пројекције повећања глобалног БДП-а у 2025. од скромних 3,2% – знатно испод историјског просека – посредно указују и на последице геоекономске фрагментације.

Наоружани борац испред теретног брода Галакси Лидер који су Хути запленили у Црвеном мору, Јемен, децембра 2023. Упозорења ММФ-а Као упозорење, ММФ наводи да би могло доћи до нових поремећаја снабдевању повезаних са геополитичким тензијама на Блиском истоку (трошкови транспорта између Азије и Европе су значајно порасли, пошто конфликт у Црвеном мору преусмерава карго око Африке). Разлог за забринутост је и то што су цене берзанских роба на историјски повишеним нивоима, то да би раст плата, посебно у еврозони, могао да повећа ценовне притиске, те да су тржишта претерано оптимистична у погледу изгледа за брзо смањење камата. Дакле, ескалација кризе на Блиском истоку, наставак рата у Украјини (без назнака његовог скорог краја), надолазећа година са највише избора у светској историји (од којих би неки чак могли да буду трансформативни за постојећи поредак), уз сталну нестабилност тржишта, чини снажан економски опоравак широм света нереалним. Стога би евидентно позитивно расположење на финансијским тржиштима, са већином коментатора који предвиђају да ће берзе завршити годину изнад већ повишених нивоа након изузетног раста крајем 2023, могло да буде неутемељено. Наиме, динамика привредне активности у еврозони једва је остала у позитивној зони, док се кинеска четвородеценијска ера хипер-раста завршава и поред тога што та земља и даље одржава високо повећање привредне активности (од чак 5,2% у 2023). И поред охрабрујућег пада укупне инфлације, базна инфлација (која искључује нестабилне цене енергије и хране) остаје значајно изнад таргета главних централних банака. Додатно, реалне плате расту, а нема јасних знакова раста продуктивности који би то оправдавали.

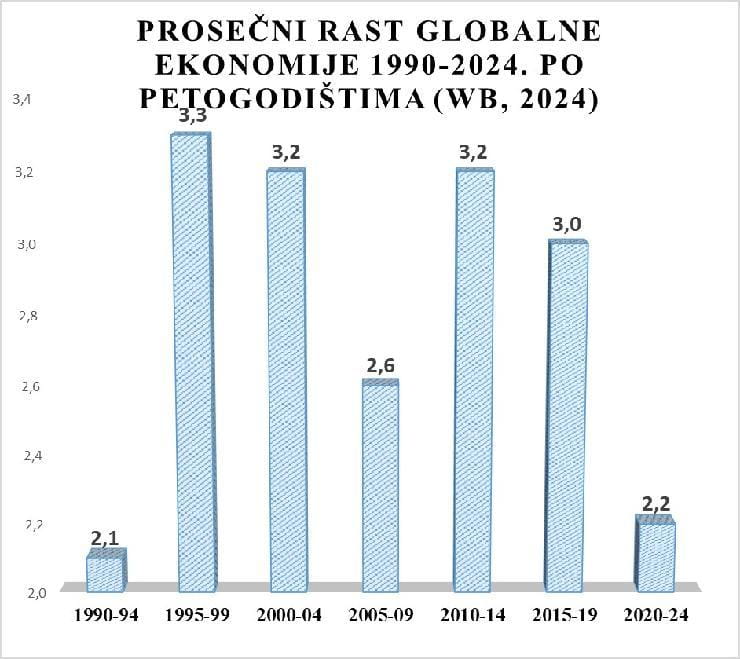

Улични екран са берзанским подацима у Шангају, јануара 2024. Овоме треба додати и то да је оптимизам тржишних ученика добрим делом вођен једним фактором: очекивањем да ће главне светске централне банке снажно снижавати каматне стопе, што је у супротности са низом економских, финансијских, геополитичких и политичких дешавања. Истина, централне банке имају огроман утицај на финансијска тржишта, што је било посебно видљиво од почетка Глобалне финансијске кризе 2008, када су оне драстичним смањењем камата практично преплавиле привреде ликвидношћу, тиме подстичући опоравак економске активности (али и огромне добитке у практично свим класама имовине, што је омогућило значајну промену у расподели богатства према најбогатијима). Иако се тренд преокренуо 2022-2023, када су централне банке водећих светских економија (са закашњењем) реаговале на растућу инфлацију упуштајући се у један од најагресивнијих циклуса повећања каматних стопа икада, већ крајем 2023. тржишта опет перципирају поновно снажно смањење камата. Међутим, утицај централних банака на стварне економске резултате је ограничен, односно снижавање камата вероватно неће бити довољно да генерише неопходан замах раста да би се неутралисали проблеми с којима се данас суочава глобална економија. Песимистичне прогнозе Светске банке Према јануарском извештају Светске банке, глобална економија ће до краја ове године остварити неславни рекорд – најспорији полудеценијски раст БДП-а у последњих 30 година. Иако је ризик од глобалне рецесије драстично смањен, растуће геополитичке тензије могле би створити нове краткорочне опасности за светску привреду.

Средњорочни изгледи нису охрабрујући за многе ЗУР услед економског успоравања у већини великих економија, слабе динамике глобалне трговине, те пораста цене задуживања на највиши ниво током последње четири деценије. Наиме, очекује се да ће раст обима глобалне трговине у 2024. од тек 2,3% бити тек на половини просечно оствареног у деценији пре пандемије, док ће глобални раст успорити трећу годину заредом (на 2,4% у 2024) – знатно ниже од просека током периода 2010-19. Све указује да ће без велике корекције курса 2020-те ће проћи као деценија пропуштених прилика („изгубљена деценија’’), те да најслабији учинак глобалног раста у било којој половини деценије од 1990. изгледа све реалније. То ће, поред осталог, бити последица и скромног очекиваног раста инвестиција per capita у ЗУР 2023-24. од само 3,7%, што је тек половина оствареног у претходне две деценије. Ипак, анализа Светске банке указује на могућност да се избегне овај мрачни сценарио, те да би ЗУР у другој половини 2020-их могле остварити резултате који неће бити лошији него у деценији пре пандемије Ковида-19. За то је, уз одговорне фискалне политике, неопходан снажан инвестициони бум који би покренуо раст продуктивности, Наиме, адекватна комбинација економских политика (консолидоване јавне финансије, убрзавање трговинских и финансијских токова, унапређена инвестициона климу за приватна предузећа) може повећати инвестиције, на шта указује податак да је од 1945. у државама широм света забележено скоро 200 инвестиционих бумова у којима је повећање улагања по глави становника било не мање од 4% и остало на том нивоу више од шест година. Чини се да велике глобалне економије нису погођене најбржим растом каматних стопа у последње четири деценије, те се „меко приземљење“, тј. благо успоравање раста, где већина водећих привреда избегава и рецесију и поновну инфлацију, чини највероватнијим сценаријом за индустријализоване земље.

Амерички председник Џозеф Бајден говори о својим економским програмима у Релију, Северна Каролина, САД, 18. јануара 2024. Када је у питању америчка економија, „меко приземљење” се већ одиграва. Сходно томе, пројекције указују да ће економски раст у овој и наредној години бити испод потенцијала. Треба додати да бољи него очекивани резултати у 2023. наводе бројне аналитичаре да пренебрегну чињеницу да је добар део економског динамизма у САД постигнут захваљујући наставку изузетно експанзивне фискалне политике Беле Куће (буџетски дефицит је тренутно на чак 7% БДП-а, упркос томе што привреда ради с пуном запосленошћу). Посматрајући перспективе индустријализованих земаља у тоталу, Нуријел Рубини, референтни светски економиста, тежу рецесију сматра као мало вероватну. Ово и поред тога што би пооштравање монетарне политике (које иначе функционише са закашњењем) могло имати већи утицај у 2024. него у 2023, будући да би многе фирме и домаћинства могле да буду оптерећене знатно већим трошковима сервисирања дуга. Ако би неки геополитички шок (нпр. сукоб на Блиском истоку који би подигао цене енергената) изазвао још један инфлациони талас, централне банке би биле принуђене да одложе очекивано смањење камата, што би се негативно одразило на економску активност. Еврозону оптерећује успорен тренд глобалне индустрије и немачка економска стагнација, тако да би и у овој години раст БДП-а могао бити испод један одсто (Јапан, који се практично од краја осамдесетих налази у некој врсти економског модела анемичног раста, могао би имати раст БДП-а 0,9%).

Без структурних реформи, потенцијал раста Кине је око 4% у наредне три године, што је последица неефикасности у државном сектору, прекомерних дугова, повећане глобалне фрагментације и санкција Запада у сфери трговине, увоза high-tech-а и инвестиција. Чини се извесним да ће Пекинг фискалним стимулансима омогућити да привредна динамика буде нешто бржа. Најважнија изборна година у историји Брахма Челанеј сматра да сведочимо великој геополитичкој реконфигурацији, чији ће исход значајно зависити од развоја догађаја управо у овој години. Наиме, предстојећа транзиција (реорганизација трговинских и инвестиционих токова, технолошка унапређења, дубоке демографске промене) могла би бити убрзана исходом рекордног броја избора током 2024. Чак 4,2 милијарде људи ће имати право гласа на изборима у 76 земаља, чиме ће 2024. постати највећа изборна година у историји.

Прослава Националног дана бирача са геслом „Ништа као гласање, гласам сигурно“ у Бангалору, Индија, 25. јануара 2024. Поред осталог, избори ће бити одржани у осам од десет најмногољуднијих држава света. Посебно се важним, наравно не рачунајући америчке, сматрају избори у Индији, Русији, Пакистану, Индонезији. Са аутократијама у успону, овогодишњи избори ће послужити као мерило стања демократије на глобалном нивоу. Негде су ствари мање-више јасне: у Бангладешу је опозиција у потпуности бојкотовала изборе, док ће у Пакистану изборни резултат бити од не тако велике практичне важности, будући да ће војска задржати примарну контролу. Тријумф Путина се чини сигурним у Русији, а Модија у Индији. Када је у питању Европска унија, утицајни аналитичари ЕЦФР-а Иван Крастев и Марк Леонард сматрају да на предстојећим изборима за Европски парламент Ковид-19, економија и рат Украјина неће бити кључна питања, већ климатска и миграциона криза. У сваком случају, све више фрагментисана светска економија је још један озбиљан изазов за Европу, која је вековима свој просперитет градила на отворености за глобална тржишта. С тим у вези, индикативно је да је током 2023. мање корака предузето у правцу либерализацију глобалне трговине, а више да се она ограничи, тј. регулише.

Украјинска војска у региону Запорожја, јануара 2024. Када су у питању геополитички приоритети ЕУ, Карл Билт завршавање рата у Украјини посматра као примарни безбедносни императив Европе у 2024, док је проширење на Украјину, Молдавију, а можда и на Западни Балкан стратешки циљ ЕУ у наредних пет година (што изгледа прилично нереално узимајући у обзир бирократизованост самог процеса). Могућности за глобалну стагнацију Многи аналитичари као дугорочну опасност наводе неспојивост данашњег економског раста са одржавањем еколошке одрживости. Док се та проблематика извесно назире, средњорочне перспективе, иако не сјајне, нису ни изблиза тако песимистичне. Ипак, док се најгори сценарији – укључујући „озбиљну рецесију, која води до кредитне и дужничке кризе“ – за сада чине мало вероватним, геополитички шокови, као што су нове тензије између Вашингтона и Пекинга, би могли да успоре динамику глобалне привреде. У сличном правцу деловаће и изузетно високи нивои укупних дугова у практично свим великим економијама, растућа деглобализација, повишена базна инфлација, бујање популизма, потреба за повећањем потрошње на тзв. зелену транзицију, али и војску.

Републикански председнички кандидат и бивши председник САД Доналд Трамп, Лас Вегас, Невада, 27. јануара 2024. Поред негативног деловања на економску активност, сви ови фактори ће, током преосталог дела ове деценије, практично „држати” дугорочне камате знатно изнад ултра-ниских нивоа из 2012-21, али и испод дугогодишњих просека, имајући у виду огромна финансијска средства потребна за финансирање структурно условљеног повећања јавне потрошње (увећани фискални трошкови пензија, здравства, еколошких инвестиција, сервисирања дугова). На крају, како оптимистично наводи главни колумниста „Фајненшел тајмса” Мартин Волф, раст је инхерентна карактеристика светске привреде која се увећавала сваке године почевши од далеке 1950, изузевши 2009. и 2020. Иако смо неретко под утицајем краткорочних шокова и с њима повезаним песимистичним погледом на стварност, свет свакако не улази у еру глобалне економске стагнације. Ипак, раст геополитичких и економских тензија, посебно између да најважнија глобална актера, САД и Кине, те анкете које показују да је Трамп фаворит на изборима у новембру, указују да ће 2024. вероватно бити још једна бурна година – и то не само за глобалну економију. (РТС) |

Од истог аутора

- Трампов царински рат против остатка света

- Трампова логика „Велике Америке“ - колико кошта Гренланд, а колико Панамски канал?

- Глобална економија у 2025. - Светски трговински рат и последице по САД, Кину и ЕУ

- Eкономска обећања Доналда Трампа - шта чека Сједињене Државе, а шта остатак света

- БРИКС између мита и реалности

- Место Београда на новом „Путу свиле“ - кинеске компаније и инвестиције главни генератор садашњег српског индустријског раста

- Да ли ће Индија постати „нова Кина“ - Дуг je пут до економске суперсиле

- Колико ће расти америчка, европска, руска, кинеска и индијска, а колико српска економија до 2030?

- Геоекономија или „вођење рата другим средствима“

- Кина као највећа глобална индустријска сила данашњице

- Економски раст, или еколошка одрживост

- Стање руске привреде две године од почетка рата - руска економија пркоси предвиђањима западних аналитичара. Време не ради за Украјину

- Штете и користи од економске изолације Кине - Трговински и прави ратови

- САД ће још дуго задржати позицију у центру дигиталне економије и финансија, као што ће и долар још дуго остати доминантна светска валута

- Економски национализам у доба деглобализације

Остали чланци у рубрици

- Андреј Козирјев - од министра иностраних послова до иностраног агента и непријатеља сопственог народа и државе

- Иран пред избором – одустајање од нуклеарног програма или ваздушни удари Америке и Израела

- Трампов царински рат против остатка света

- „Дан ослобођења“ или дан економског помрачења - Трампова економска присила збуњује и Азијате и Американце

- Шта после неолиберализма?

- Може ли Фридрих Мерц да спасe Немачку - садржај и капацитети европског антитрампизма

- Понижење за понижењем Европске уније - шамари од којих бриде образи

- Велика кинеска инвестиција у Вијетнаму – брза пруга за нове економске везе

- Говор на Минхенској безбедносној конференцији - Већи сте непријатељи сами себи него што су вам то Русија или Кина

- Доналд Трамп и крај глобалног неолиберализма

Анкета

Република Српска: Стање и перспективе