.jpg)

| Савремени свет | |||

Ризици деглобализације - мањи економски раст и нова блоковска подела света |

|

|

|

| четвртак, 09. март 2023. | |

|

Брз раст светске трговине од почетка 1950-их помогао је убрзању конвергенција дохотка по глави становника у различитим земљама уз велико смањење глобалног сиромаштва. Истовремено, у напредним економијама потрошачи са ниским приходима су имали несразмерну корист од нижих цена које су биле последица увоза из земаља у развоју. Међутим, последњих година долази до пада мултилатералних ангажмана, односно тренда деглобализације повезаног са растућим протекционизмом и снажењем национализама.

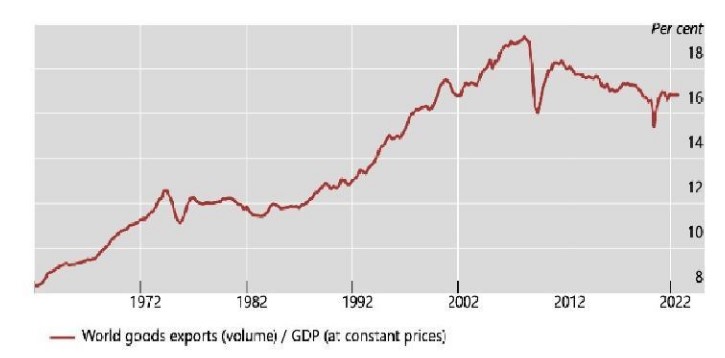

У седишту Међународног монетарног фонда у Вашингтону Дефрагментација светске трговине последица је неколико вишегодишњих трендова. Прво је дошло пада, а потом драстичног успоравања размене на глобалном нивоу што је повезано са последицама Велике рецесије 2008-09. Снажан ударац глобализацији био је трговински рат Вашингтона против Пекинга од средине 2018, да би од почетка 2020. пандемија Ковид-19 изазвала драматичне прекиде производње и ланаца снабдевања широм света, што се практично поновило од фебруара 2022, са ратом у Украјини и западним ембаргом Русији. Можда најбољи индикатор глобализације — удео трговине у глобалном БДП-у — после посебно брзог раста током 1990-2008. достигао је врхунац пред почетак Велике рецесије, када наступа нова ера протекционизма. Тако се светски робни извоз, као удео у БДП-у, сада вратио где је био 2000, далеко испод нивоа 2008.

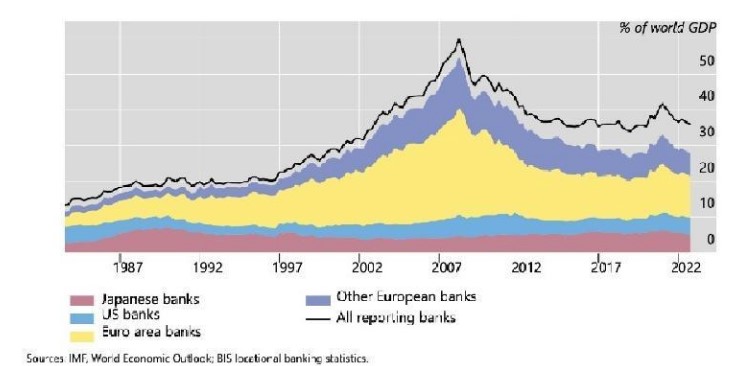

Опадајући удео светског извоза у глобалном БДП-у након 2008 Овај тренд се може повезати са паралелном опадањем финансијске глобализације мерене глобалним прекограничним банкарским позајмицама (2008. су чиниле 60% глобалног БДП-а, да би 2022. пале на 37%). Овај тренд је последица контракције глобалних ланаца вредности, односно смањивања интензитета веома сложених финансијских веза између низа фирми (подизвођача). Будући да су трансакције између компанија у глобалним ланцима вредности углавном финансирају прекограничним кредитима, реална и финансијска глобализација су уско повезани процеси. Интересантно је да је пад значаја глобалног кредитирања након 2008. ограничен на европске банке, што је последица факта да су од 1990-их управо оне биле главни покретачи финансијске глобализације (током 1990-их прекогранично банкарство јапанских и америчких банака није имало изражен тренд раста).

Аутомобили фабрике Хјундаи у луци у Улсану, Јужна Кореја, новембра 2021. Додатно, интензитет (де)глобализације се разликује у зависности од индустрија, односно привредних делатности, као и међу регионима света. Наиме, глобална економија се увек састојала од веома малих целина и увек су је покретале мреже које повезују одређене центре. Глобализација се никада није састојала од трговинских или финансијских токова свих са свима. На пример, велики делови света, посебно Африка, добрим делом су заобиђени. Када су у питању привреде делатности, глобализација текстила има облик релативно једноставних кинеско-азијских мрежа. Аутомобилска индустрија је драматично сложенија и има вишеполарну структуру са Јапаном, Европом и Корејом који управљају сложеним регионалним и националним мрежама (јапанске међусобно нпр.) и великим америчким произвођачима који се укључују у више међудржавних веза. Коначно, глобализација компанија у ИТ сектору укључује мрежу интерконекција између јапанских, кинеских, америчких и корејских фирми (где предњачи Самсунг). Док је аутомобилска индустрија више регионална у својим обрасцима интеграције, ИТ индустрија је развила интеграцију „глобалног нивоа“. Упозоравајуће истраживање ММФ-а Студија ММФ-а: „Геоекономска фрагментација и будућност мултилатерализма“ објашњава зашто је покушај деглобализације трговине и унапређење других облика „геоекономске фрагментације“ грешка. Распадање трговинских веза најнеповољније утиче на земље са ниским приходима и мање добростојеће потрошаче у напредним економијама (у САД штету трпи већина популације које антиглобалисти наводно желе да заштите). Додатно, ограничења прекограничне миграције лишила би развијене економије вредних вештина, док би се смањиле дознаке у економије које шаљу мигранте. Смањени токови капитала, а посебно стране директне инвестиције, смањиле би доток савремених технологија и тиме успориле раст.

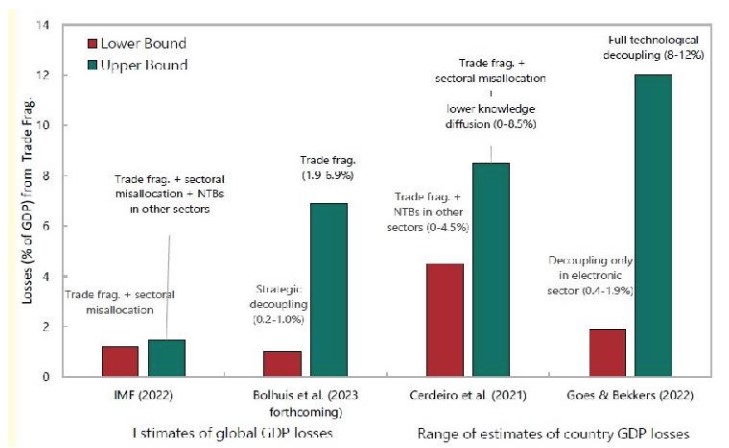

Процене дугорочних губитака глобалног БДП-а због фрагментације светске трговине Процене трошкова тешке геоекономске фрагментације на основу економског моделирања увелико варирају. Доступне студије сугеришу да што је дубља фрагментација, то су већи трошкови; да технолошко раздвајање значајно повећава губитке од трговинских ограничења; да ће трошкови прилагођавања вероватно бити велики; и да ће тржишне економије у развоју и земље са ниским приходима вероватно бити најугроженије због губитка spillovera (преливања) знања. У зависности од претпоставки моделирања, трошак услед фрагментације трговине могао би да се креће од 0,2% (у сценарију ограничене фрагментације и последичног прилагођавања са ниским трошковима) до 7% светског БДП-а (у сценарију озбиљне фрагментације и последичног прилагођавања са високим трошковима). Додатно, технолошко раздвајање би изазвало губитак БДП-а који би могао достићи 8% до 12% у неким земљама (то је износ од 200 милијарди до 7000 или пак невероватних 12 000 милијарди долара годишње у текућим ценама).

Генерална директорка ММФ-а Кристалина Георгијева током Самита светске владе у Дубаију, 13. фебруара 2023. Чак би и међународни монетарни систем могао да се нађе на удару, тако што би финансијска глобализација могла да уступи место „финансијској регионализацији“ и фрагментисаном глобалном платном систему. Уз мање међународне поделе ризика, све ово би водило повећаној макроекономске нестабилности, опасним кризама и већим притисцима на државе да ангажују „заштитне механизме“. Суочене са ризицима фрагментације, земље могу покушавати да се диверзификују од традиционалних резервних средстава попут долара (што би се могло убрзати валутном дигитализацијом), потенцијално водећи до веће финансијске нестабилности, барем у првим годинама. ММФ препоручује да данашњи мултилатерални систем мора да се прилагоди свету који се мења, а пре свега се потенцира регулација међународне трговине и монетарног система. С обзиром на тренутну геополитичку реалност, напредак кроз мултилатерални консензус можда није увек могућ. Поверење ће можда морати да се постепено обнавља кроз различите ангажмане у зависности од спремности земаља да раде заједно. Мултилатерална сарадња остаје најбољи приступ за решавање глобалних изазова, посебно у областима као што су климатске промене и пандемије. Ипак, од тоталне фрагментације боље су иницијативе мање земаља. На крају, када се неке земље одлуче за једностране акције, могу бити потребне кредибилне „заштитне ограде“ да би се ублажила глобални спиловери и заштитили угрожени (нпр. „безбедни коридори“ за храну и лекове).

Почетак деглобализације финансија: Тенденција обима прекограничног кредитирања, % светског БДП-а Решавање ових изазова захтева заједничке напоре свих међународних организација, попут Светске банке, Светске трговинске организације (СТО), ММФ-а, што подразумева и репрезентативност ових институција. С тим у вези, имајући значај мултилатералних организација, евентуални распад СТО, који није незамислив, би према Хереру (2020) могао да буде критична прекретница ка деглобализацији, посебно у домену трговине. Аргументи за и против деглобализације Страх од Кине, бриге око безбедности ланаца снабдевања, тежње за реиндустријализацијом и наде у зелену трансформацију буде наду код одређених кругова естаблишмента у Вашингтону да се трговинска и индустријска политика могу драстично променити. У ЕУ су такође забринути због „технолошке претње“ Кине, али и политике Беле куће „Америка на првом месту“, посебно због потенцијалних ефеката (погрешно названог) Закона о редуковању инфлације вредног 369 милијарди долара. С обзиром на економска разочарања и геополитичке тензије ова размишљања нису неочекивана. Међутим, питање је шта ће поменуте тенденције ка економском национализму и интервенционизму значити за светску економију. Америчко ограничење приступа Кине напредној технологији извесно угрожава њену позицију као производне базе за извоз, јер пословни модел производње у Кини и извоза у иностранство постаје све теже одржив. Наиме, док су у октобру 2022. САД увеле контролу извоза производа високе технологије, који ће кинеским компанијама отежати развој конкурентних роба, почетком 2023. Јапан и Холандија су такође у договору са Вашингтоном ограничили извоз уређаја за производњу чипова у Кини (конкурентска предност Кине у софтверу и вештачкој интелигенцији неће бити довољна).

Микрочип компаније "Realtek" у Научном парку у округу Хсинчу на Тајвану, септембра 2022. Наравно, постоје легитимни безбедносни разлози за промовисање производње компјутерских чипова, без обзира на цену. Такође, у недостатку бољих политика, субвенције за зелену транзицију требало би да погурају економију у правом смеру. Нови интервенционизам би у теорији могао довести до бољих исхода, посебно тамо где је јака интервенција владе, као што је климатске промене или национална безбедност. Међутим, постоје и велики потенцијални ризици, пре свега да ће се многи од ових програма испоставити као огроман губитак новца. Аргумент је и да би удаљавање од глобализације могло побољшати безбедност увозника и повећати конкурентност домаћих произвођача и број радних места у домаћој производњи. Наравно, има смисла донекле повећати домаћу производњу неких основних добара, географски диверзификовати изворе увоза и уздржати се од ослањања на добављаче који нису поуздани јер налазе се у земљама са владама које представљају стварну или потенцијалну претњу националној безбедности. Међутим, разбијање огромног мноштва трговинских токова које интегришу велики део глобалне економије је грешка, осуђена на пропаст у економском смислу. Питање је и колико ће нови интервенционизам добро функционисати у данашњим условима. Теоријски аргументи за интервенцију, односно заштиту индустрија у повоју (и друге сличне интервенције) су добро познати, а основна теза је да компаније без помоћи државе неће успети да искористе своје потенцијале. Тим аргументима могу се додати и они око заштите економске, технолошке или војне безбедности. У пракси, такав интервенционизам тешко функционише, а што је земља технолошки напреднија интервенционизам је све неефикаснији.

12. министарска конференција Светске трговинске организације у Женеви,јуна 2022. Петерсон институт за међународну економију је 2021. објавио студију: Оцењивање педесет година индустријске политике САД. Описане су неке веома скупе политике индустријске заштите, уз напомену да амерички потрошачи и порески обвезници тренутно плаћају више од 900 хиљада долара годишње за сваки посао сачуван Трамповим тарифама на челик, које је продужио Бајден. Анализирани су резултати 18 случајева америчке индустријске политике између 1970. и 2020. Постоје случајеви у којима су трговинске мере блокирале америчко тржиште или отвориле страна тржишта, случајеви у којима су федералне или државне субвенције САД биле усмерене на одређене фирме и случајеви када су јавно и приватно истраживање и развој финансирано за унапређење технологије. Исход сваке од 18 епизода бодован је оцењивањем по три критеријума: утицај на конкурентност САД на глобалним тржиштима, да ли је годишњи трошак по радном месту сачуваном или створеном у сектору био разуман (тј. не више од преовлађујуће просечне плате) и да ли је подршка учинила да компаније и грана направи технолошки пробој. Неке од епизода су делимично или потпуно успешне, док су друге потпуно неуспешне. Показало се да индустријска политика може спасити или створити радна места, али често уз високу цену. Ипак, у већини случајева, заштита увоза није стварала конкурентну индустрију и креирала је екстремне трошкове за домаћинства и компаније. Трговинска политика концентрисана на отварање тржишта у иностранству је дала боље резултате, док је подстицање истраживања и развоја било убедљиво најефикасније.

Седиште Светске банке у Вашингтону Међу 18 случајева, ДАРПА (Defense Advanced Research Projects Agency), је вероватно имала најуспешније иновационе програме историји. Успех је била и Операција „Varp Speed“, програм вакцинације Трампове администрације. Подстицање иностраног склапања аутомобила у Северној Каролини је такође добро функционисало, као и порески кредити за соларне панеле. Ипак, најчешће такви програми нису успели да учине индустрију конкурентном, сачувају радна места по разумној цени или унапреде технолошке границе. Ово је посебно важило за трговинске мере и субвенције за специфичне фирме (нпр. субвенције ограничене на домаће произвођаче, ће изазвати сукобе, укључујући и са пријатељским земљама). Велика концентрација светских робних токова Како показује недавно истраживању Мекинси Глобал Института, који је анализирао концентрацију робних токова 120 земаља и око шест хиљада производа, живимо у веома међусобно повезаном свету. Сваки регион се ослања на увоз из других региона, а ове интерконекције су створиле широку корист током времена, побољшавајући ефикасност, повећавајући глобалну доступност производа и подстичући економску раст. Увоз производа из једне или неколико земаља је данас широко распрострањена пракса. Наиме, за две петине глобалне трговине производима привреда земље увознице се ослања на три или мање држава за снабдевање датим производом, чак и када су глобалне опције снабдевања разноврсне. Чак ниједан регион није близу тога да буде самодовољан јер се сваки ослања на трговину са другима за 25% најмање једне важне врсте добара. Прехрамбени сектор, рударство, електроника и природни гас (из гасовода) су примери сектора у којима се роба често увози из само неколико других земаља — чак и тамо где постоји много већи број потенцијалних добављача. Ови високо концентрисани трговински односи углавном нису измењени догађајима у период 2016-2021, будући да већина сектора није регистровала промену концентрације за више од 10%. Овакав висок ниво трговинске концентрације указује да циљ оних који су за деглобализацију трговине диверзификацијом географског порекла увоза и „пребацивањем“ производње у треће земље, а пожељно „пријатељске“, неће бити лако остварити. Прекид трговинских токова може бити веома скуп или чак немогућ ако је производе теже заменити у кратком року због недостатка алтернатива

Контејнери у луци у Лос Анђелесу, јула 2022. За многе производе, привреде (посебно оне веће) се ослањају на разноврсну групу трговинских партнера (нпр. Кина увози сирову нафту из више од 40 економија, а САД увозе аутомобиле из 25 земаља). Међутим, за 40% глобалне трговине, државе увознице се ослањају на три или мање земаља за снабдевање датим ресурсом или произведеним добрима. Ови „концентрисани“ трговински односи постоје у свим секторима, у свим фазама производног процеса и у свим привредама. Додатно, код 15% глобалне трговине робом држава увозница се ослања на само две или једну државу (нпр. лаптопови, хром и палмино уље). У неким случајевима, концентрација настаје зато што само релативно мали број економија извози дати производ. Соја је пример, где на Бразил и САД отпада више од 90% глобалне понуде. Међутим, већи део концентрације настаје када појединачне земље долазе од само неколико трговинских партнера чак и када су глобалне опције снабдевања разноврсне. Пшеница је добар пример: иако 15 економија обезбеђује 90% глобалне понуде, већина земаља увози пшеницу из само две или три економије. Ова врста концентрације где постоји алтернативе које се не користе, је изражена у пољопривреди (пшеница, пиринач и кукуруз) али и у производњи хране и пића (свежа говедина, пива). Концентрација је висока и у рударству и у електроници. Електроника има највећи удео у глобално концентрисаној трговини од било ког сектора производних добара, а ту су „лидери“ мобилни телефони и лаптопи пореклом из Кине. У рударству, 50% укупне трговине је у производима које снабдевају три или мање привреде, од којих је најистакнутија руда гвожђа (Аустралија и Бразил су водећи извозници). Већина енергетских ресурса није посебно концентрисана на појединачне привреде, али цевоводни природни гас јесте (наиме, због инфраструктуре потребне за транспорт, већина земаља се снабдева гасоводима из географски блиских партнера, нпр. ЕУ из Русије до 2022).

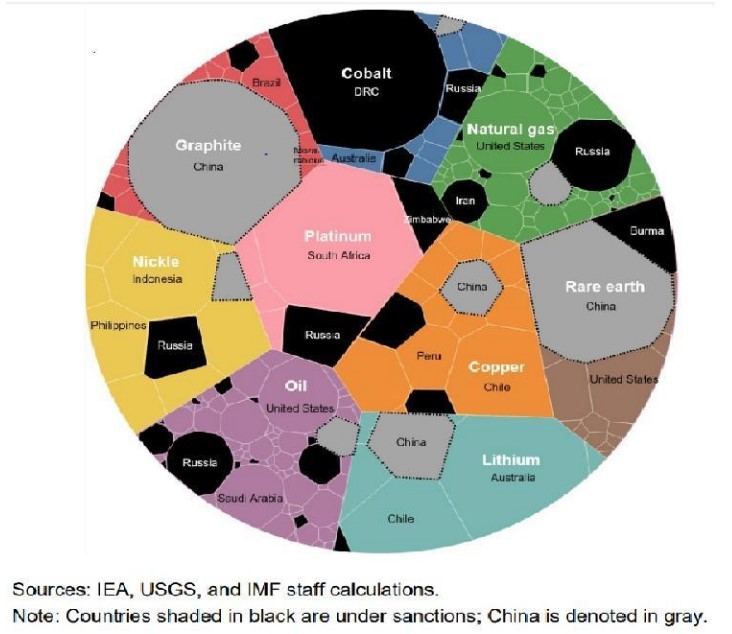

Концентрација светске понуде најважнијих минерала и метала 2019. (санкционисане земље су обојене црно) Свака земља набавља најмање 20% увоза од три или мање трговинских партнера, док је увоз мањих економија (са мањим обимом трговине) у просеку дупло концентрисанији. Међутим, чак и САД увозе скоро све своје полуприколице и лака теретна возила из Мексика, док Мексико увози скоро сав свој кукуруз, пропан и рафинисане нафтне деривате из САД. Од великих привреда (Бразил, Кина, Немачка, Индија, Јужна Африка и САД) свака има карактеристичну концентрацију увоза (треба напоменути да није свака концентрација увоза извор рањивости, нити се сваки производ може заменити: када алтернативно снабдевање није опција – када је трговина глобално високо концентрисана – предузећа и креатори политике могу покушати да редизајнирају производе или производне процесе како би се удаљили од концентрисаних инпута).

Електронска компанија Фокскон у Кини Економије су често најрањивије на поремећаје у секторима у којима се домаћа потрошња ослања на инпуте који потичу из малог броја земаља добављача. Кина се више ослања на концентрисане односе у рударству; за Немачку су то енергетски ресурси и пољопривреда; а за Бразил, Индију, Јужну Африку и САД то је електроника. Између 2016. и 2021. ове велике економије углавном нису диверзификовале порекло увоза, односно за све посматране државе ниво географске концентрације увоза остао је прилично стабилан. Што се тиче 2022. тек треба да се види у којој мери су политичко-економски поремећаји у виду рата у Украјини и ембарга Русији изазвали промене. Наиме, са Русијом одсеченом од светске економије, постоји перспектива трајне несташице кључних индустријских материјала, укључујући никл, паладијум и неон, као и природног течног гаса. Дефрагментација светске економије на блокове Иако је потпуни преокрет глобализације практично немогућ јер би био прескуп, то не спречава земље попут САД да наставе напоре у том правцу (на пример, Вашингтон не намерава да обустави трговину с Кином јер би то било штетно за Америку; забране се односе на релативно мали број високо-технолошких производа). Са деглобализацијом је повезан и реалан пад приноса на улагања домаћинстава и корпорација те повећана инфлација, што већ ствара проблеме светској економији. Западни ембарго Русији је у областима где ова земља има глобални значај, де факто поделило светску привреду на регионална тржишта сировина и готових производа (логистички токови сировина и готових производа се измењени, док возарине, транспортни и остали логистички трошкови расту широм света). Све већа штета изазвана померањем ка деглобализацији појачава отпор економској фрагментацији и поларизацији. Неке од већих земаља у развоју одупиру се овом тренду, на пример одбијањем да подрже санкције Запада Русији. Европски лидери почињу да изражавају опирање америчком покушајима да се омете технолошки развој Кине, чиме се ризикује подела света на конкурентске блокове.

Челичана "Тисен Крупа" у Дуизбургу, Немачка Наиме, иако Брисел сматра нужним напоре Вашингтона да се повећају инвестиције у кључне технологије да би се одржала хемегонија Запада, многи у ЕУ страхују да би нова ограничења на извоз напредне технологије, софтвера и опреме у Кину могла означити прелазак са стратешке конкуренције на приступ „winner takes all“ или „zero-sum game“. Такође, Светска трговинска организација и међународне финансијске институције, као што је ММФ, истичу да је одржавање отворености у трговинским, финансијским и технолошким токовима од суштинског значаја за подршку глобалној економији, суоченој са растућом инфлацијом, ратним шоком, климатским променама, пандемијом, старењем становништва, успоравањем раста продуктивности. Растућа фрагментација отежава пословање мултинационалним корпорацијама, које се суочавају са контрадикторним правилима и стандардима, што би могло негативно утицати на њихову позитивну улогу у дифузији технологије. Да ли сведочимо деглобализацији или глобализација стагнира још увек није јасно. Наиме, упркос широко распрострањеној перцепцији о decoupling-у, током протеклих пет година две највеће економије нису диверзификовале увоз по земљама порекла (индикативно је да је размена две земље 2022. достигла рекордну вредност). Наиме, и поред трговинског рата Вашингтона и Пекинга, прекидима у ланцу снабдевања и трговини финалним робама изазваних пандемијом, није било системске географске диверсификације увоза од стране највећих светских економија, барем не до рата у Украјини и западне изолације Русије. Ипак, имајући у виду да су две водеће привреде, САД и Кина, посвећене изградњи економске отпорности кроз диверсификацију ланаца снабдевања која фаворизује поуздане или савезничке трговинске партнере, и да обе државе дозвољавају да национална безбедност обликују економску политику, превазилажење проблема које доноси дефрагментација светске економије неће бити лако. Паралеле се могу повући са ером Хладног рата, када су земље савезници биле економски повезане међусобно, а не са другима. По Посену (2022), слично се дешава и данас како се светска економија дели на блокове, од којих ће сваки покушавати да се изолује, а затим да умањи утицај другог. (РТС) |

Дефрагментација светске трговине последица је неколико вишегодишњих трендова. Прво је дошло пада, а потом драстичног успоравања размене на глобалном нивоу што је повезано са последицама Велике рецесије 2008-09, снажан ударац глобализацији био је трговински рат Вашингтона против Пекинга од средине 2018, да би од почетка 2020. пандемија Ковид-19 изазвала драматичне прекиде производње и ланаца снабдевања широм света, што се практично поновило од фебруара 2022, са ратом у Украјини и западним ембаргом Русији. Да ли сведочимо деглобализацији или глобализација стагнира?

Дефрагментација светске трговине последица је неколико вишегодишњих трендова. Прво је дошло пада, а потом драстичног успоравања размене на глобалном нивоу што је повезано са последицама Велике рецесије 2008-09, снажан ударац глобализацији био је трговински рат Вашингтона против Пекинга од средине 2018, да би од почетка 2020. пандемија Ковид-19 изазвала драматичне прекиде производње и ланаца снабдевања широм света, што се практично поновило од фебруара 2022, са ратом у Украјини и западним ембаргом Русији. Да ли сведочимо деглобализацији или глобализација стагнира?

Од истог аутора

- Трампова логика „Велике Америке“ - колико кошта Гренланд, а колико Панамски канал?

- Глобална економија у 2025. - Светски трговински рат и последице по САД, Кину и ЕУ

- Eкономска обећања Доналда Трампа - шта чека Сједињене Државе, а шта остатак света

- БРИКС између мита и реалности

- Место Београда на новом „Путу свиле“ - кинеске компаније и инвестиције главни генератор садашњег српског индустријског раста

- Да ли ће Индија постати „нова Кина“ - Дуг je пут до економске суперсиле

- Колико ће расти америчка, европска, руска, кинеска и индијска, а колико српска економија до 2030?

- Геоекономија или „вођење рата другим средствима“

- Кина као највећа глобална индустријска сила данашњице

- Економски раст, или еколошка одрживост

- Стање руске привреде две године од почетка рата - руска економија пркоси предвиђањима западних аналитичара. Време не ради за Украјину

- Глобална економија и страхови у години "најважнијих избора у историји"

- Штете и користи од економске изолације Кине - Трговински и прави ратови

- САД ће још дуго задржати позицију у центру дигиталне економије и финансија, као што ће и долар још дуго остати доминантна светска валута

- Економски национализам у доба деглобализације

Остали чланци у рубрици

- Може ли Фридрих Мерц да спасe Немачку - садржај и капацитети европског антитрампизма

- Понижење за понижењем Европске уније - шамари од којих бриде образи

- Велика кинеска инвестиција у Вијетнаму – брза пруга за нове економске везе

- Говор на Минхенској безбедносној конференцији - Већи сте непријатељи сами себи него што су вам то Русија или Кина

- Доналд Трамп и крај глобалног неолиберализма

- Трампова логика „Велике Америке“ - колико кошта Гренланд, а колико Панамски канал?

- Како су глобалисти напустили универзалне економске принципе, али су заборавили да то саопште

- И Јапанци жртве америчког протекционизма – Бајден стопирао продају челичане бившег власника железаре у Смедереву

- Глобална економија у 2025. - Светски трговински рат и последице по САД, Кину и ЕУ

- Рат Русије и САД за утицај у јужној Азији

Анкета

Република Српска: Стање и перспективе