.jpg)

| Економска политика | |||

Зашто ће еврозона преживети |

|

|

|

| четвртак, 10. март 2011. | |

|

(Фајненшел тајмс, 8. 3. 2011)

Интересантан је нови извештај "Европа ће функционисати", објављен од стране "Nomura Global Economics" под руководством Џона Луелина и Питер Вествеја који су сачинили извештај. Како чланак подсећа, еврозона је производ процеса европских интеграција који је почео након Другог светског рата. Чак и за данашње лидере, тај пројекат остаје егзистенцијално питање, иако су успомене на рат међу становништвом њихових земаља избледеле. Штавише, претпоставка да ће економска интеграција довести до креирања моћних интереса за своје одржавање, такође се показала тачном. Коначно, немогуће је спознати последице, чак и делимичног распада еврозоне, и то је застрашујуће. Само у екстремним условима европски лидери размишљали би о предузимању овог корака. Рецимо, док су многи Немци бесни због немарног понашања појединих партнера, елита земље је и даље свесна и колико опасности изолација може донети, као и колико има користи од стабилности коју је европски пројекат донео у њихове земље у односу на све њихове суседе. Слично томе, лидери земаља које се сада суочавају са тешкоћама, страхују од статуса отпадника који би уследио након изласка из еврозоне. То не значи да је неки облик распада незамислив: Немачка би изашла ако би политичко тело закључило да чланство није у складу са монетарном стабилношћу у земљи. Периферне земље би такође изашле ако би закључиле да чланство није усклађено са просперитетом земље. Нико од њих, још увек, није близу те одлуке. Репрограмирања дугова су врло вероватна, распад било које врсте, далеко мање.

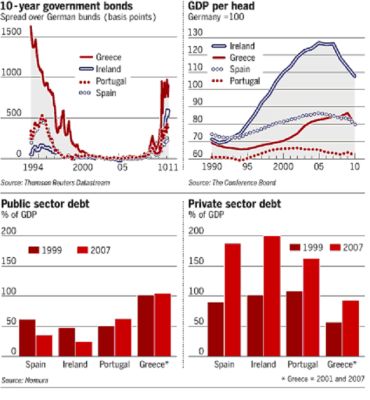

Парадоксално, трагедија еврозоне јесте то што је она функционисала исувише добро. Усклађивање уочених ризика стимулисала је убрзано усклађивање прихода. У време еуфорије, неопрезни зајмодавци позајмљивали су зајмопримцима конопац којим су касније могли да се обесе, било да је реч о неодговорним владама (као што је случај са Грчком) или будаласто понашање приватног лица (као што се догађало у Ирској и Шпанији). Резултат је био огромна задуженост. (Види графиконе)

Напослетку, већина послуслепих зајмодаваца се освестила. Али, када приватни кредитори притегну омчу, приватни дуг у теорији има тенденцију да се претвори у јавни дуг, док владе покушавају да спасу имплодирајући финансијски систем и одрже активности у колабираним економијама. Чак се и земље са здравим јавним финансијама, као што су Ирска и Шпанија, нађу у таквим тешкоћама. Прогнозира се да ће ирски јавни дуг скочити са 25 на 125 одсто бруто домаћег производа између 2007. и 2013. године, при чему је око трећине овог скока узроковано јемством за банке. Добра вест је да су тржишта схватила своју грешку. Лоша вест је да су то учинила на такав начин да су досегнуте драматичне размере. Ово је проблематичним земљама завештало проблем великих дугова и болну главобољу еврозони. Како се наводи у извештају из Номуре, могућност управљања јавним дугом зависи само од три ствари: примарног фискалног дефицита (пре камата), "грудве" – односа између каматне стопе и потенцијалног раста, и утицаја на јавни дуг од прилагођавања "протока-акција" – потребе да се банке извуку из кризе или "дефлације дуга" (ускакање у задуживање услед пада цена на домаћем тржишту или девалвације домаће валуте, када је дуг деноминован у страној валути). У природи је криза да све три ове ствари чине далеко горим. Посебно важна за будући раст, фискалну позицију и опасност од дефлације дуга јесте чињеница да су задужене земље изгубиле конкурентност, нагло током година конвергенције. Јединица цене рада је у периоду од 1999. до 2007. у односу на Немачку, порасла на 31 одсто у Ирској, 27 одсто у Грчкој и Шпанији, и 24 одсто у Португалу. Они се суочавају са дугим путем повратка конкурентности. Извештај представља неке узнемирујуће бројеве на скали фискалног задатка који предстоји земљама у финансијским тешкоћама. Претпоставимо, на пример, да је циљ да се постигне однос јавног дуга у БДП од 60 одсто – стандард по Уговору из Мастрихта – до 2030. Претпоставимо, такође, да је каматна стопа само један одсто већа од стопе раста номиналног БДП-а. Онда је потребно пооштравање примарног структуралног фискалног дефицита између 2009. и 2020. што је 16 и 18 одсто БДП-а у Грчкој, 14 и 16 одсто у Ирској, 10 и 12 одсто у Шпанији и 8 и 10 одсто у Португалу. Скала изазова је објашњена у делу према величини почетног примарног дефицита: 9,8 одсто БДП-а у Грчкој, 9,7 одсто у Ирској, 7,5 одсто у Шпанији и 5,4 одсто у Португалу. Није изненађујуће да тржишта нису била вољна да финансирају неке од ових земаља по одрживим условима.

То су масивни изазови. Тешко ми је да поверујем да ће репрограмирање дуга бити свугде избегнуто. Мислим да је неопростиво што је последња ирска влада гарантовала банци дуг тако ноншалантно, и што је остатак Европске уније подржао ову одлуку. За суверена је једноставно погрешно да уништи свој кредит, да сачува повериоце своје банке. Чињеница да се то чини тако навелико да би се заштитио финансијски систем у другим земљама, не чини ствари бољим, само их погоршава. Па ипак, репрограмирање дуга није претња смрћу по еврозону. Важно је запамтити да Грчка, Ирска и Португал износе само 6 одсто БДП-а еврозоне. Чак и Шпанија износи свега 11 одсто. Штавише, укупан јавни дуг еврозоне је само 84 процената БДП-а, док је фискални дефицит 6 одсто. Оба броја су бољи од оних у САД. Еврозона мора да постигне три циља: да заустави банкарску и фискалну панику; да помогне земљама у тешкоћама да поврате економско оздрављење; и да омогући режиму да спречи такве кризе у будућности. У покушају да се то постигне, еврозона има једну велику предност - еуфорија приближавања је готова – и једну велику препреку – да су неки чланови у огромним финансијским тешкоћама. Да ли идеје о којима се сада дискутује одговарају изазовима? То питање треба посебно разматрати. (Превод НСПМ) |

Eвропски шефови влада свечано су изјавили 16. децембра 2010. да су "спремни да учине све што је потребно" да заштите еврозону. Речи су јефтине. Скептици би се могли запитати да ли их могу схватити озбиљно. У овом случају, требалo би. Еврозона ће веома вероватно преживети, мада не и без даљих турбуленција. Ја бих најпре истакао три аргумента: прво, еврозону подржава дубока политичка обавезаност, друго, у позадини су дугорочни интереси земаља учесница и, коначно, чланови могу да је себи приуште. Укратко, еврозона има вољу и средства да не дозволи да експеримент с евром пропадне.

Eвропски шефови влада свечано су изјавили 16. децембра 2010. да су "спремни да учине све што је потребно" да заштите еврозону. Речи су јефтине. Скептици би се могли запитати да ли их могу схватити озбиљно. У овом случају, требалo би. Еврозона ће веома вероватно преживети, мада не и без даљих турбуленција. Ја бих најпре истакао три аргумента: прво, еврозону подржава дубока политичка обавезаност, друго, у позадини су дугорочни интереси земаља учесница и, коначно, чланови могу да је себи приуште. Укратко, еврозона има вољу и средства да не дозволи да експеримент с евром пропадне.

Остали чланци у рубрици

- Спољни утицај у Србији - како је домаћа економија подељена странцима?

- Циљеви санкција САД НИС-у - удар на успешну панчевачку рафинерију, откуп и продаја фирме другом купцу и прекид чврсте енергетске везе Русије и Србије

- Одговор Рио Тинту - Наведите на шта сте потрошили 500 милиона долара за које тврдите да сте до сада већ уложили у пројекат „Јадар“

- Шта добија Србија од пројекта "Јадар"? Ризик велики, а добит мала и неизвесна

- Колико нас стварно коштају Вучићеви пројекти - актуелна власт скоро утростручила дуг са 2150 на 5750 евра по глави становника

- ЕУ отворено заинтересована за српски литијум - зашто еколошке студије наручује Рио Тинто, а не држава Србија

- Назире ли се крај "литијумске грознице"

- Електрични аутомобили - скупа и не баш толико „еколошка“ играчка

- Место Београда на новом „Путу свиле“ - кинеске компаније и инвестиције главни генератор садашњег српског индустријског раста

- Из архиве НСПМ - Србија и Европска унија (2015)

Анкета

Република Српска: Стање и перспективе